政策点検!?

PUBLISHED: 2021.03.27

TAGS:

杉原優作

PUBLISHED: 2021.03.27

TAGS:

杉原優作

おはようございます!名古屋校の杉原です。

先日、日銀の政策点検が行われましたね。会合で議論された色々な内容が公表されました。

そのことについて、先日、授業でも話題となり、生徒さんと話していました。

本日はその一部をシェアしたいと思います。まず、発表の一部ですが長期金利の許容変動幅を明確化して、

イールドカーブ・コントロールの柔軟な運営の為に変動幅を±0.25%程度にすると発表がありました。

このイールドカーブ・コントロールについて触れていきたいと思います。

まず、債券市場を理解する上で重要なのが、イールドカーブの概念になります。

日銀では大規模金融緩和の一環として、イールドカーブの操作を目指すイールドカーブ・コントロールを

導入するなど、イールドカーブは、今後の市況を分析する上で、非常に重要な指標のひとつになります。

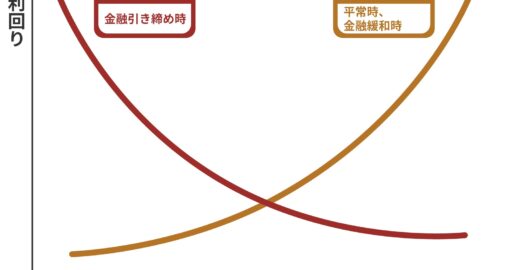

イールドカーブとは、債券の満期までの期間と利回りの関係を表した曲線を形成しています。

表の横軸に債券の満期までの期間、縦軸に利回りをとってグラフを描写します。

債券金利は短期金利に比べて長期金利が高いため、イールドカーブは右肩上がりになります。

この右肩上がりの曲線のことを順イールドと言い、短期金利が長期金利を上回ってイールドカーブが

右肩下がりの曲線を描いている状態を逆イールドと言います。

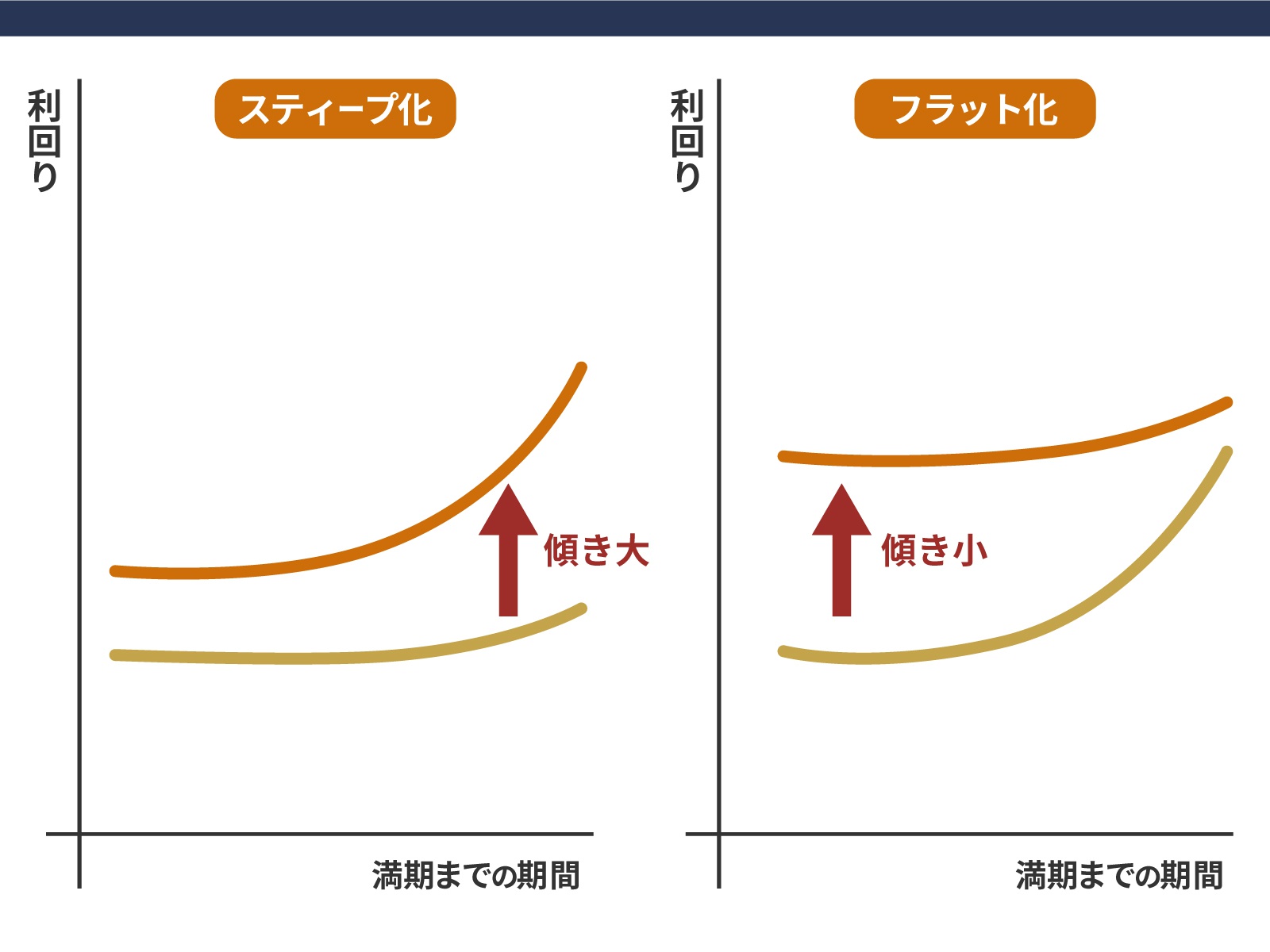

イールドカーブは基本的に右肩上がりの曲線を描きますが、長期と短期の金利差が広がることで

曲線が急傾斜になることがあります。これを、イールドカーブのスティープ化と言います。

これに対して、長期と短期の金利差が縮小してイールドカーブが直線に近づくことを

イールドカーブのフラット化と言います。

一般的に好景気の時には需要が供給を上回るので、物価が継続して上昇するインフレ状態になります。

インフレが続くと景気過熱やバブルを招くため、金融当局は金利引き上げなどをして

金融引き締めを行いインフレを落ち着かせようとします。

そのため、長期と短期の金利差が拡大しやすくなります。スティープ化が見られれば

景気拡大を示すものと考えられます。

イールドカーブのスティープ化は景気上昇のシグナルとなります。逆にイールドカーブのフラット化は

景気後退のシグナルとなります。

景気が後退する局面では供給が需要を上回って物価が下落するデフレになります。

日銀は需要の喚起のために低金利を誘導する金融緩和を実施します。長期と短期の金利差が縮小して

フラット化が見られれば、景気後退を示すものと考えられています。

そして、日銀は遡るとアベノミクスの一環で、量的・質的金融緩和という名目によって、

資産買い入れの大幅な拡大による資金供給を続けてきました。当初は大きな効果を発揮した異次元の緩和ですが、

その効果があまり見られなくなってきたことから2016年の金融政策決定会合で新たに導入したのが

このイールドカーブ・コントロールになります。

これは、同年に導入したマイナス金利の政策に加えて、10年物国債の金利が0%程度で推移するように

買い入れを行うことで、金利全体の動きをコントロールすることを目指す政策になります。

イールドカーブは市況を読み取る上で重要な指標であります。その状態を確認すれば債券市況から

景気の先行きやさらには金融政策の動向を予測することができます。

気にされていなかった人は一度、見てみてはいかがでしょうか。

少しでも参考になれば幸いです。

最後までお読み頂きまして、ありがとうございました。

2026.07.07

2026.07.07

2026.06.30

2026.06.23

2026.06.15

2026.06.09

2026.06.01

2026.05.26

2026.05.19

2026.05.12

© 2018 オービー, Inc.

コメントを入力する